Evolution de la CSRD et des modifications apportées par l’Omnibus

Contexte

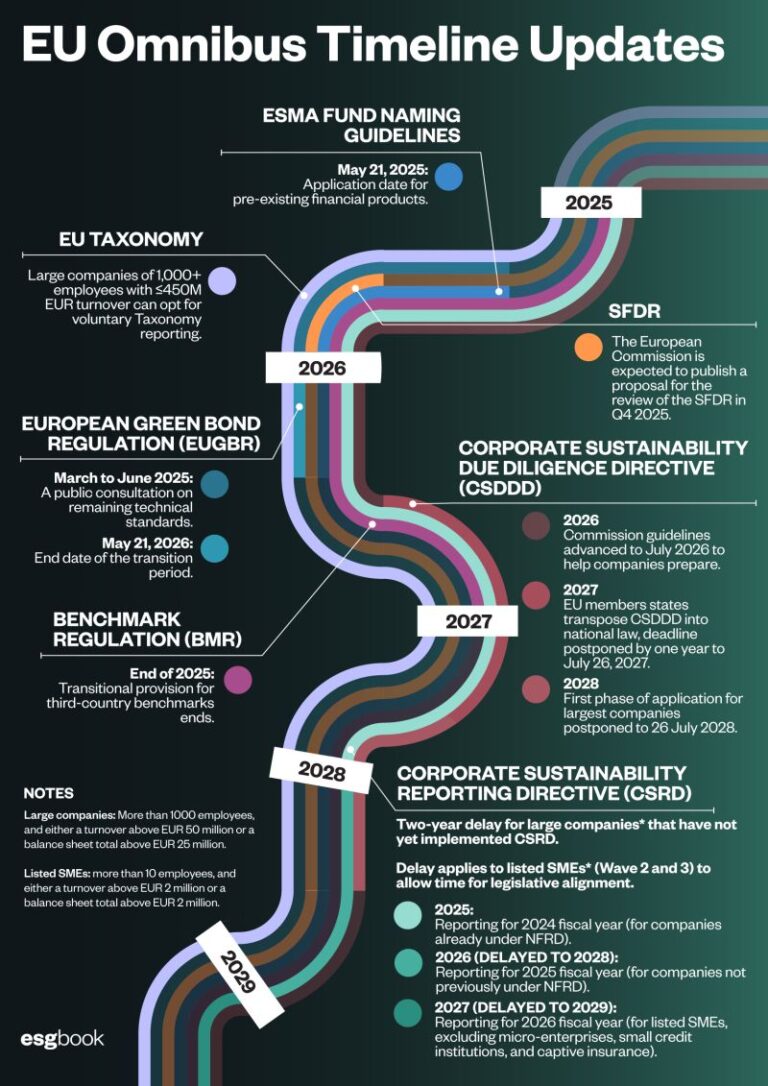

L’Omnibus est une directive proposée par la Commission européenne en février 2025 pour modifier plusieurs règlements du Pacte vert, dont la CSRD (Corporate Sustainability Reporting Directive). Cette directive, adoptée en 2022 et entrée en vigueur en 2024, impose aux entreprises de l’UE de publier des informations sur leur impact environnemental et social. Cependant, face aux critiques des entreprises et aux pressions politiques, l’Omnibus propose d’alléger ces obligations.

Principales modifications apportées par l’Omnibus

- Réduction du champ d’application de la CSRD

- Seulement 11 000 entreprises seraient concernées au lieu des 55 000 initialement prévues.

- Seules les entreprises de plus de 1 000 salariés (contre 250 auparavant) et dépassant un certain seuil financier (CA ≥ 50 M€ ou bilan ≥ 25 M€) seraient soumises aux obligations de reporting.

- Pour les entreprises hors UE, le seuil de chiffre d’affaires en Europe passe de 150 M€ à 450 M€ avant d’être concernées par la CSRD.

- Les obligations de reporting sont reportées de 2 ans, jusqu’en 2028.

- Simplification des normes de reporting

- Suppression des normes sectorielles spécifiques.

- Réduction des informations demandées sur la chaîne de valeur.

- Maintien d’une assurance limitée par les auditeurs, sans passage à une vérification plus stricte.

- Allègement des obligations pour d’autres réglementations

- Taxonomie (classification des activités durables) : réduction du nombre d’entreprises concernées et baisse des données à fournir.

- Devoir de vigilance (CS3D) : limitation aux seuls fournisseurs directs et suppression de la responsabilité civile des entreprises.

- Mécanisme d’ajustement carbone aux frontières (MACF) : suppression de 90 % des entreprises couvertes par cette taxe.

Conséquences et critiques

- Un recul majeur du Pacte vert

- La réduction du nombre d’entreprises concernées affaiblit considérablement l’impact de la CSRD.

- Seules 0,03 % des entreprises européennes seraient concernées.

- Risque de créer une économie à deux vitesses, favorisant les grandes entreprises au détriment des PME.

- Une décision critiquée par de nombreux acteurs

- Les syndicats dénoncent un recul des droits humains et environnementaux.

- Le Medef estime que ces allègements restent insuffisants pour améliorer la compétitivité des entreprises.

- De nombreuses entreprises favorables à la CSRD regrettent un retour en arrière après avoir investi du temps et de l’argent pour se conformer aux nouvelles règles.

- Un manque de transparence et une incertitude juridique

- Aucune étude d’impact sérieuse n’a été réalisée pour justifier ces changements.

- L’UE a cédé aux pressions des lobbies et des États-Unis, qui critiquaient l’extra-territorialité de la CSRD.

- L’avenir des réglementations reste incertain, ce qui complique la planification des entreprises.

Prochaines étapes et perspectives

- L’Omnibus doit encore être débattu au Parlement européen et par les États membres.

- Le processus pourrait durer jusqu’en 2026 ou 2027 avant que les nouvelles règles soient appliquées.

- Certains acteurs espèrent que les modifications seront révisées pour éviter un affaiblissement trop important de la CSRD.

Conclusion

L’Omnibus représente une réduction drastique des obligations de reporting et une remise en question des engagements du Pacte vert. Si les entreprises gagnent en simplification administrative, le risque est grand de voir l’impact environnemental et social des entreprises européennes moins bien contrôlé.

Cependant, la CSRD a déjà permis de structurer les démarches de durabilité des entreprises, et beaucoup continueront à l’appliquer volontairement. L’avenir de cette réglementation dépendra des négociations politiques à venir.